火災保険で雨漏り修理はできない!?適用される条件と注意点

2021年11月1日 月曜日

台風やゲリラ豪雨、雹(ひょう)などの自然災害による「雨漏り」も、火災保険が適用される場合があります!

火災保険は、「水災や風災など住まいに関するさまざまな被害」を補償してくれる心強い存在です。

高額になりがちな修理費用を火災保険でカバーすることができれば、経済的な負担も大きく軽減できます。

ただし、雨漏りを火災保険で修理するには条件があります。

この記事では、火災保険についての適用条件と注意すべき点、申請方法をについて紹介します。

雨漏りが火災保険で適用されるためには?

さまざまな要因によって発生する雨漏りですが、すべて火災保険が適用されるわけではありません。

補償される条件として、ポイントは大きく3つです。

1)自然災害によって生じた雨漏りである

2)保険金請求期限は雨漏りが発生してから3年以内

3)加入している火災保険の補償に「風災」「雹(ひょう)災」「雪災」が含まれている

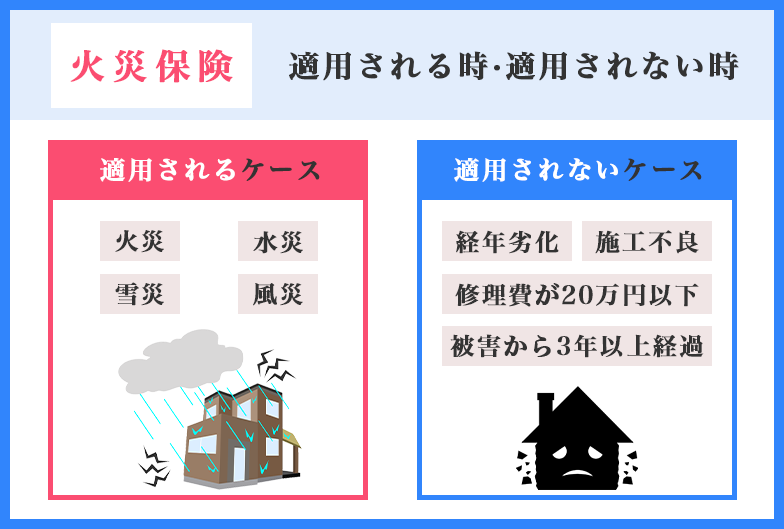

1.自然災害によって生じた雨漏りは適用される

火災保険が適用されるケースとして、被害の原因が自然災害によるものであることが原則です。

経年劣化や人的な被害による雨漏りの場合は、適用されません。

- 過去に火災保険が適用されたのは以下のようなケースです。

- 台風や春一番などの強い風によって、瓦がズレる、スレートが浮く、雨樋が外れるなどの被害が発生した

- 雹(ひょう)が降って、天窓に穴があいた

- 強い風雨で瓦屋根の漆喰が崩れた

- 地震で外壁にヒビが入った

- 雪の重みで雨樋が壊れた

- 竜巻で飛んできた自転車が屋根に当たって破損した

このように「自然災害によって起こった被害」の場合は、保険金が下りる可能性が高いですが、審査結果が出るまで保険適用される、とは言い切れません。

火災保険が適用されないケースは以下のとおりです。

- 経年劣化

- 人的被害(太陽光パネルの設置など、作業場の過失による損傷のこと)

- 施工不良

- リフォームや増築の影響

- 修理費用が20万円以下

- 被害を受けた時点から3年以上が経過している

住まいが劣化、老朽化するとひび割れや亀裂などが生じ、そこから雨水が侵入することが雨漏りの原因となりますが、

自然災害ではないため、火災保険は適用されません。

新築から10年以内の雨漏りは、無償で修理可能な場合も!

新築から10年以内に雨漏りが生じた場合は、「10年間の瑕疵担保責任補償」で初期不良として、無償で修理可能な場合もあります。

保険会社ではなく、建築を請け負った工務店や住宅の販売元に連絡してみましょう。

ポイント

※ 火災保険の保険証券を確認を

保険の種類は、大きくわけて住宅火災保険と住宅総合保険の2種類あります。

また、保険金の支払われ方には、「免責型」と「フランチャイズ型(一般的に損害額が20万円以上になった場合のみ有効)」の2つのタイプがあります。

保険の内容によって、保険料が受け取れないことがありますし、受け取れたとしても共済額(補償額)や補償の範囲等が異なるため、

保険証券が手元にない場合は、保険会社へ問い合わせしましょう。

2.保険金請求は3年以内に

保険法により、雨漏りが発生してから3年以内に申請しないと、時効をむかえてしまいます。

時間が経つと「経年劣化」として扱われ、補償対象外となる場合もあるため、3年以内といえど、できる限り早く申請しましょう。

保険法 第95条

保険給付を請求する権利、保険料の返還を請求する権利及び第63条又は第92条に規定する保険料積立金の払戻しを請求する権利は、3年間行わないときは、時効によって消滅する。

3.加入している火災保険の内容を確認

雨漏りの修理に火災保険を適用する場合、保険の種類によって保険料の受け取り可否金額が変わります。

補償内容は、保険証券などで確認できますので、加入した保険の補償内容を必ずチェックしておきましょう。

免責方式の場合

免責方式とは、予め自己負担額(免責金額)を決めておくタイプのものです。

免責金額とは、損害が起こった際に支払われる保険金から差し引かれる金額です。

免責金額を超える修理費用(損害額)がかかった場合、免責金額を差し引いた額が保険金として支払われます。

修理費用(損害額)が免責金額より低い場合、もしくは同額の場合は、保険金を受け取ることができません。

例:自己負担額5万円に設定していた場合

受け取れる場合:損害額40万円 ー 自己負担額5万円 = 受取保険料35万円

受け取れない場合:損害額1万円 ー 自己負担額5万円 = 受取保険料0円

フランチャイズ型(損害額20万円以上型)の場合

損害額20万円以上型の場合、修理費用(損害額)が20万円以上かかった場合、その全額(設定している保険金額の上限を限度とする)が保険金として支払われます。

修理費用(損害額)が20万円未満の場合、保険金は支払われません。

例:損害額20万円以上型の場合

受け取れる場合:損害額40万円 = 受取保険料40万円(※上限が40万円以上の場合)

受け取れない場合:損害額19万円 = 受取保険料0円

適切な補償が受けられないこともあるので、保険証券などで確認しておきましょう。

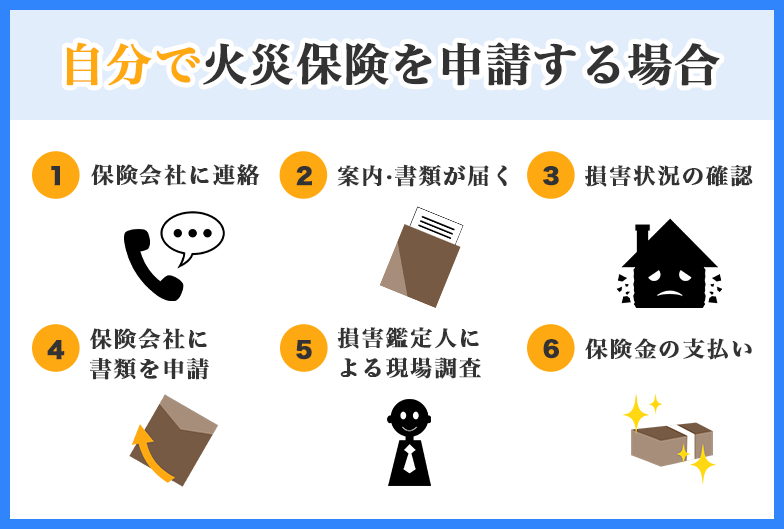

4.火災保険の申請方法や適用されるまでの流れ

具体的な申請の流れと適用されるまでのポイントをご紹介します。

火災保険の保険金請求の流れや対応は保険会社によって異なりますので、まずは火災保険に加入している保険会社に問い合わせましょう。

(1)保険会社に連絡

雨漏りが生じたら、早めに保険会社もしくは保険代理店に連絡し、次の2点を確認します。

- 自然災害によって家に雨漏りが起きているのですが、保険を適応できますか?

- 火災保険を申請するための書類を送っていただけますか?

さらに、以下の内容を正確に伝えます。

- 「風災」「雹(ひょう)災」「雪災」が起こった日にち

- 雨漏りが生じた日にち

- 具体的な被害の状況

ポイント

修理業者を探すよりも、まずは保険会社に連絡し、保険金請求について疑問点があれば解決しておきましょう。

(2)書類を確認して申請

火災保険で補償される可能性がある場合は、保険会社から保険金の請求に必要な書類が送られてきます。

この段階では火災保険で補償されることが決定しているわけではありません。

火災保険の保険金請求に必要な書類

①保険金請求書(火災保険の被保険者(補償を受けられる方)本人が記入する)

②修理見積書(修理会社による見積書)

③被害箇所の写真(雨漏りの原因となっている箇所などを撮影したもの)

※このほか、保険会社によっては「事故状況説明書」の提出が必要な場合もあります。

報告書では、被害の状況や規模感を詳細に伝えましょう。

- 契約者氏名、保険証書番号

- 損害発生の日時

- 損害発生の状況

- 事故の原因

- 損害のあった家の住所

- 損害箇所を示した家の見取り図 等

正確な現状を把握してもらうため、修理業者に現地調査を依頼しましょう。

書類提出のための写真と見積もり書を依頼します。

(3)損害鑑定人による現場調査

申請を受けた保険会社が、損害鑑定人を派遣し、現場調査を行うことがあります。

調査の前に連絡が届きますので、立ち会い可能な日程を伝えてください。

事前に送付した書類・写真と調査内容を総合的に保険会社が審査し、保険金請求の可否を決定します。

保険金請求が通れば、保険金が支払われます。

(4)保険金の支払いが決定後、正式に修理業者に依頼をする

申請内容が認められれば、約1か月後に加入者へ保険金が支払われます。

修理業者への正式な修理依頼は、保険金が支払われるか否かが決定した後に行います。

ポイント

雨漏りの補修工事は、かならず申請が下りた後におこないましょう。

自然災害による雨漏りの被害は、必ずしも火災保険で補償されるわけではありません。

必ず申請が下りた後に修理業者と補修工事の契約をおこなうようにしてください。

【保険会社に提出する5つの書類】

・保険証券(お手元にあります)

・損害見積書(修理業者に頼みます)

・損害状況写真(修理業者に頼みます)

・保険金請求書(保険会社から郵送されます)

・事故状況説明書(保険会社から郵送されます)

5.悪徳業者に要注意!雨漏りの修理業者を選ぶときのポイント

最近は、「火災保険で住宅が修理できる」といった勧誘を行う業者が増えており、高額な解約手数料を請求されるなどのトラブルが増加しています。

雨漏りの被害は、必ずしも火災保険で補償されるわけではありません。

また、追加費用には保険が適応されませんので、契約後に追加費用が発生しないよう、契約しましょう。

国民生活センターでも「保険金が使える!」といって詐欺をはたらく悪徳業者に注意するよう呼びかけています。

ポイント

火災保険を使って雨漏りの修理をおこないたい場合は、この3点に注意してください。

1)加入している火災保険の災害補償を確認する

2)雨漏りの原因が自然災害(「風災」「雹(ひょう)災」「雪災」)によるものか確認する

3)悪徳な修理業者に注意し、信頼できる修理業者へ依頼する

火災保険の知識を正しく身につけ、状況を冷静に判断し、保険会社や信頼できる修理業者に相談しながら補償を有効活用しましょう。